美银证券发布研究报告称,将中联重科(01157)2024至2026年收入预测上调1%、2%及2%,净利润预测上调3%、3%及7%,目标价从5.4港元上调至6.45港元,重申“买入”评级。公司正稳步向海外市场扩张,预期近期楼市宽松政策将有助地产相关工程机械的销售。

该行预期,内地建筑工程机械商将受惠于近日国内信贷松绑及房地产宽松政策的支持,同时终端客户流动性及宏观经济环境改善,亦将令龙头企业营运资金状况好转。由于基数效应较低,美银预期三一重工(600031.SH)、中联重科及恒力的液压业务可受惠于下半年挖掘机销售回升。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

英国女子受邀免费游墨西哥:抵墨后被逼运毒过境美国 恐面临60年刑期

-

地缘风险刺激+并购重组演绎,国防军工ETF(512810)放量涨近4%!成份股中航电测、长城军工等多股涨停!

-

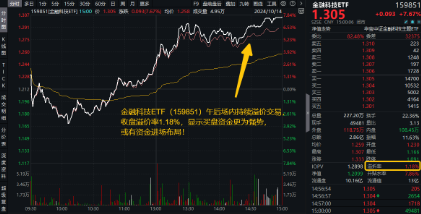

鸿蒙概念引爆!金融科技ETF(159851)强势收涨7.67%,成交爆量新高!机构:金融IT有望继续引领市场反攻

-

高股息全天强势,价值ETF(510030)盘中大涨近3%,标的指数超9成成份股收红!

-

盘前:道指期货跌0.14% 比特币大涨3.40%

-

重整旗鼓!财政部发声,利好哪些方向?华为纯血鸿蒙正式公测,金融科技ETF(159851)涨7.67%交投创新高

-

海外网评:期待上合组织务实合作取得更多成果

-

银行也疯狂!银行ETF(512800)收涨3.58%,量能激增94%!渝农商行午后触板,41股涨逾2%